di Elena Consonni

Galoppa la marca del distributore e ormai rappresenta un terzo del mercato, si arriva al 35,3% (in valore) per il reparto ortofrutta. E’ quanto è emerso alla presentazione del 21° Rapporto sulla marca del distributore elaborato da Circana, presentato ieri a MARCA by BolognaFiere, da Alfonso Giuliano, Italy Retail Leader di Circana.

“La MDD è prossima ai 30 punti percentuali – ha spiegato – e ha generato complessivamente un fatturato di 29,5 miliardi, 632 milioni in più rispetto al 2023. Se si considera solo la distribuzione classica, senza i discount, la quota è pari al 22,4%, per un valore di 15,6 miliardi, 460 milioni più del 2023. C’è però ancora spazio di crescita: l’Italia è in ritardo rispetto all’Europa, dove la media è del 39%”.

Tutti gli indicatori che riguardano la marca privata sono in positivo: +3% per le vendite a valore e +3,6% a volumi; cresce anche il numero medio di referenze (+5,6%). Nell’ortofrutta, la MDD rafforza il proprio ruolo, con una quota a valore del 35,3% (+5,6%) e una crescita dei volumi del 5,2%.

Un dato interessante è quello che riguarda le promozioni. “La leva promozionale – ha commentato Giuliano – supporta il consumatore sul fronte del risparmio e del controllo della spesa familiare. La pressione promozionale è cresciuta, ma l’efficacia delle promozioni è calata, portando a risultati di vendita inferiori alle attese”.

Questa tendenza si conferma anche nel reparto ortofrutta dove la pressione promozionale è cresciuta del 2,1%, ma l’efficacia è scesa di 0,7 punti.

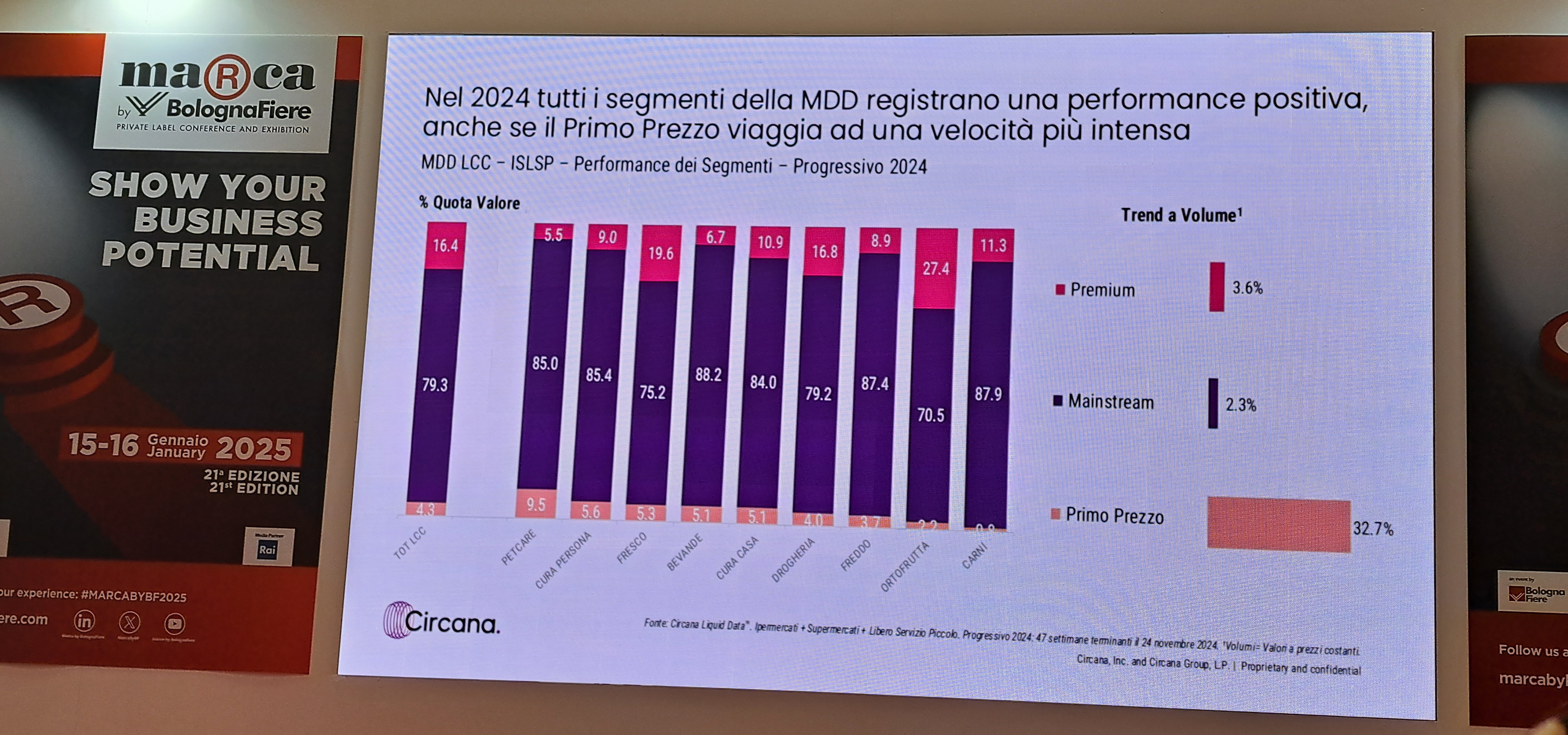

Per quanto riguarda la segmentazione dell’offerta, sul totale del largo consumo, il mercato è ripartito tra un 4,3% di primo prezzo, il 79,3% di mainstream e il 16,4% d prodotti premium. Nel reparto ortofrutta quest’ultima quota è decisamente più alta, 27,4%, grazie alla presenza di numerose prodotti di filiera e a denominazione di origine nella proposta dei distributori, che si collocano nella fascia alta del mercato. A fare le spese della maggior presenza dei prodotti di fascia alta sono sia il primo prezzo, che si ferma al 2,2% del mercato MDD, sia il mainstream (70,5%).

Va precisato che l’ortofrutta è uno dei reparti in cui la leadership della marca del distributore è più consolidata: è leader di mercato nel 93,6% delle categorie che fanno capo al reparto ortofrutta (una fra tutte, la IV Gamma), contro una media del 40.3% sul totale mercato.

Questi dati si inseriscono in un quadro che è tornato finalmente positivo per tutto il largo consumo. “Il mercato dà segnali di crescita – ha sottolineato Giuliano – i volumi di vendita sono tornati in positivo a testimonianza di una crescita sana e non solo legata all’inflazione. Crescono tutti i canali, sia in valore che in volume, ad eccezione di ipermercati e piccole superfici. Rispetto allo scorso anno, il prezzo ha un minore impatto sulle performance, rispetto ai volumi”. Infatti, nel largo consumo si registra una crescita a volume dell’1,7% accompagnata a un +0.6% per i prezzi. Nel reparto ortofrutta la differenza è più marcata, con una crescita legata un +5,5% per i volumi e al +1,0% per i prezzi.